糗百-成人版

- ai换脸 porn 特朗普称将为淹留的宇航员支付加班费

- 制服下的诱惑 孩子,我为什么不让你玩手机?

- 制服下的诱惑 糖尿病患者弗成承受之“痛”:如何冲破调理窘境?

- 制服下的诱惑 “边户”与“中户”哪个更值得买? 看完这两者的优缺点, 才显然

- 制服下的诱惑 19.88亿好意思元,台当局又要向好意思邦交“保护费”了

- 八月未央 自慰 多元会通,助力夕阳焕彩 ——芜湖市弋江区中南街谈老年学校“乐学敬老”月手脚_大皖新闻 | 安徽网

- 制服下的诱惑 11月5日基金净值:兴银汇智定开债最新净值1.0502,涨0.02%

- 制服下的诱惑 这份秋冬季大气羞辱防护学问请查收→

- 制服下的诱惑 江西一高校学生发表涉樊振东的失当言论,校方:已通报品评

- 制服下的诱惑 李小龙身后“假李小龙”民俗盛行,洪金宝为了偶像,拍出这部电影

- 发布日期:2025-04-24 08:55 点击次数:112

作家丨分析师(文凭编号):诸海滨(S0790522080007)

]article_adlist-->

作家丨分析师(文凭编号):诸海滨(S0790522080007)

]article_adlist-->

纲目

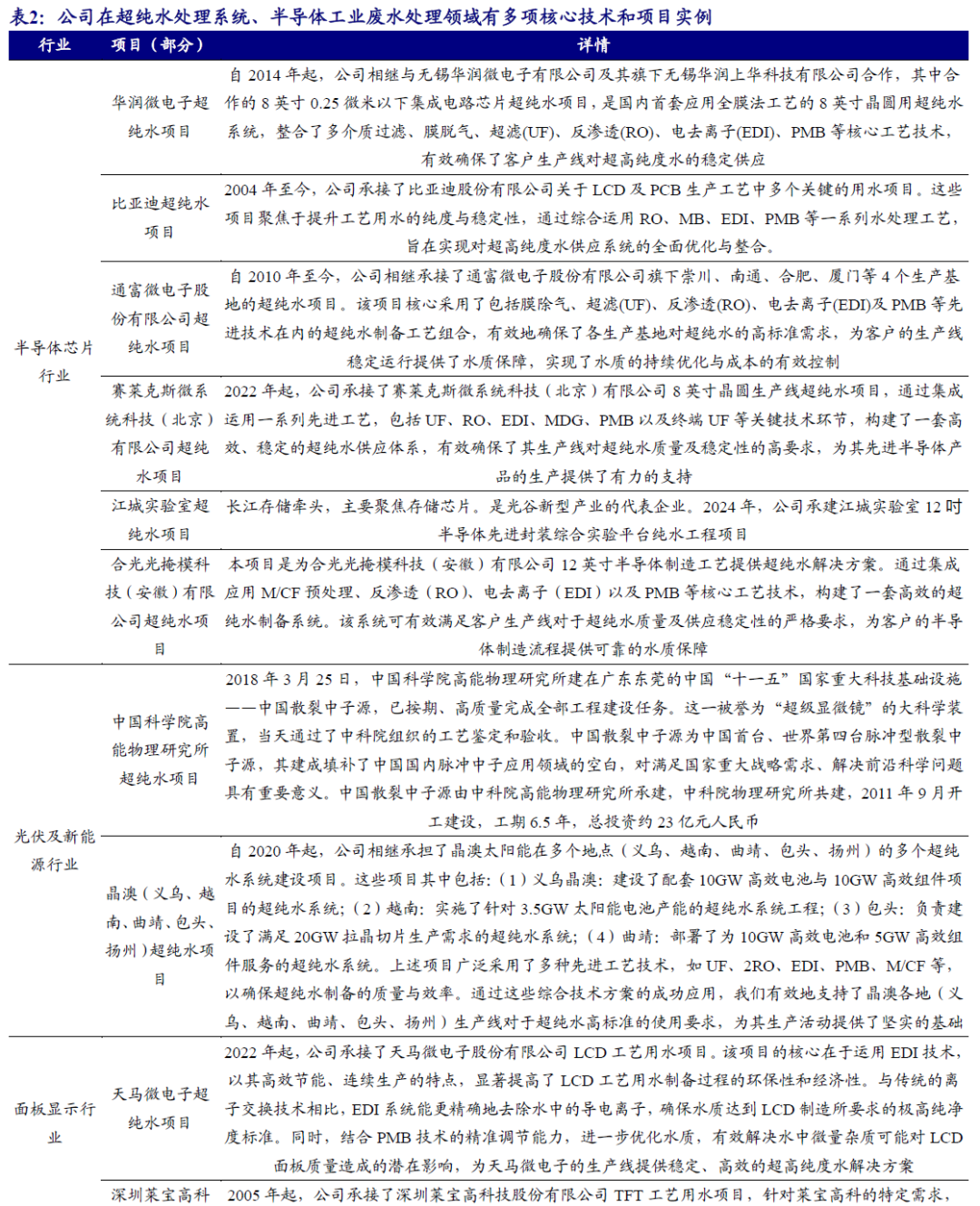

半导体范围超纯水处理“小巨东谈主”,获广东省制造业单项冠军

超纯科技是一家专科从事为泛半导体(太阳能光伏、半导体、平板走漏等)高技术产业提供超纯水处理系统、水处理系统爱护爱护业务、绿色轮回资源化应用的国度级高新本事企业。2023年7月公司被认定为第五批国度级专精特新“小巨东谈主”企业,2024年公司获广东省制造业单项冠军。摒弃2023年12月31日,超纯科技领有专利41项,其中发明专利4项,实用新式专利11项,软件著述权26项。2024H1公司结束营业收入3.14亿元,归母净利润2340.06万元,毛利率/净利率分别为21.62%/7.44%。

市集远景巨大,电子、半导体、化工等需求推动

超纯水指将水中的导电介质险些皆备去除,又将水中不离解的胶体物资、气体及有机物均去除至很低程度的水。超纯水的电阻率大于18.2MΩ·cm,接近18.3MΩ·cm极限值。大众超纯水系统市集限制在2019年约30亿好意思元,贝哲念念询查测度到2027年将达到约50亿好意思元,年复合增长率为5.8%。亚太地区是超纯水系统市集的主要增长区域,其中中国和印度是最具后劲的市集。中国超纯水系统行业的发展呈现出东部地区较为发扬、西部地区逐步崛起的趋势。跟着各地制造业和电子产业的束缚发展,对高纯度水的需求也将束缚加多,超纯水系统市集远景巨大。卑劣产业的市集需求及固定资产投资情况梗概响应公司所处行业的市集需求与变化趋势。从行业的合座发展趋势看,中国目下正处于制造业转型升级的阶段,以光伏、半导体集成电路、新式走漏为代表的策略性新兴产业在国内得到快速发展。

面孔警戒丰富,曾获“中国散裂中子源工程进犯孝敬参建单元”荣誉称呼

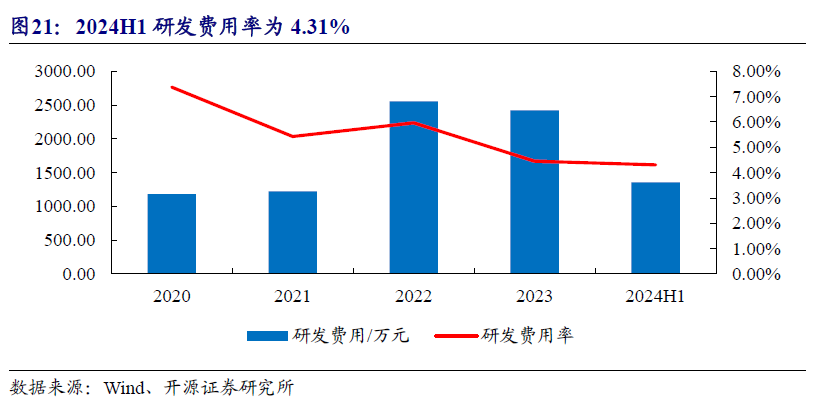

公司曾在中国散裂中子源工程当作参建单元为此面孔提供UPWS和DGS联想、制造、安装、调试、维保,荣获中科院高能所授予《中国散裂中子源工程进犯孝敬参建单元》荣誉称呼。公司浓氢氟废水再生利用本事在措置光伏行业浓氟废水处置范围,裁减企业对氢氟酸的采购量和含氟混浊物的排放量,阐明再生资源的效益。目下正在开动工业化客户导入,测度合同落地后产生收入。本事创新方面,公司研发用度呈增长态势,2020-2024H1分别为1184.12万元、1223.42万元、2556.06万元、2422.47万元、1353.90万元,研发用度率分别为7.37%、5.43%、5.96%、4.45%、4.31%,防守沉稳。

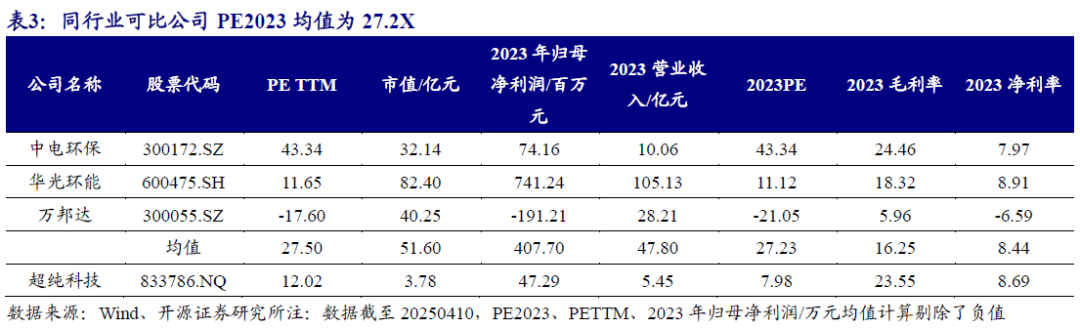

超纯科技同业可比公司PE2023均值为27.2X

超纯科技专科从事为泛半导体(太阳能光伏、半导体、平板走漏等)高技术产业提供超纯水处理系统、超纯水处理系统集成、MRO业务、绿色轮回资源化应用的国度级高新本事企业,具有无缺的水处理系统集成和全面的本事服务轮廓材干。耐久服务国内包括士兰微、华润微、比亚迪、通富微电、隆基绿能、通威、天合光能、晶澳、东方日升等泛半导体行业客户。目下公司可比公司PE2023均值27.2X,超纯科技PE2023为8.0X,估值相对较低。

风险领导

行业政策变化的风险、本事创新与新产物研发风险、应收账款风险

1

业务

超纯水处理“小巨东谈主”,获广东省制造业单项冠军

超纯科技是一家专科从事为泛半导体(太阳能光伏、半导体、平板走漏等)高技术产业提供超纯水处理系统、水处理系统爱护爱护业务、绿色轮回资源化应用的国度级高新本事企业,具有无缺的水处理系统集成和全面的本事服务轮廓材干。公司自2004年3月24日成立以来,耐久致力于为新动力光伏、半导体、电子走漏等前沿科技行业提供超纯水处理及轮回再生系统措置决策。

2021年公司获取深圳市专精特新中小企业称呼,2023年7月,公司被认定为第五批国度级专精特新“小巨东谈主”企业,2024年公司获取广东省制造业单项冠军。摒弃2023年12月31日,超纯科技领有专利41项,其中发明专利4项,实用新式专利11项,软件著述权26项。全资子公司淮安华纯领有实用新式专利33项。全资子公司绍兴华纯领有专利13项,其中发明专利2项,实用新式专利11项。全资子公司深圳尼普顿领有实用新式专利2项。

1.1、 产物:主营业务杰出,中枢客户为一线光伏及半导体制造企业

· 水处理系统集成

泛半导体工艺跟随好多种特等制程,会使用到广泛的超纯水,这是完成工艺后果的进犯介质,和工艺良率息息探讨,公司把柄客户工艺需求,为泛半导体产业提供超纯水系统的联想、安装、测试调试服务,还是酿成从研发、联想、制造到无缺供应链的较强竞争上风。对提高泛半导体行业客户的舛误系统国产化率起到有劲的促进作用。公司的超纯水处理系统在国内处于最初地位,还是具备与海外供应商同台竞争的材干,耐久服务国内包括士兰微、华润微、比亚迪、通富微电、隆基绿能、通威、天合光能、晶澳、东方日升等泛半导体行业客户。

1)超纯水制备系统

超纯水制备系统是一种专诚为满足企业对水质极高皎洁度需求而联想的高度精密水处理装配。在繁密精密制造行业的产物分娩过程中,即使是极微量的离子混浊物或颗粒物,都会对产物的质料和性能产生严重影响,因此对水质的要求极为严苛,尤其是泛半导体行业,频频需要达到电阻率大于18MΩ·cm的超纯水平。超纯水制备系统泛泛应用于半导体、光伏、医疗、食物等各个范围。

2)工业废水处理及回用系统

公司的工业废水处理及回用系统,依靠先进的净化本事以及高效的轮回利用模式,告捷结束了对工业废水的深度处理和资源化再利用。该系统轮廓垄断物理、化学、生物和膜处理等多种方式,有用去除废水中的无益物资,此本事一直应用于工业园区或企业内的废水回用,是工业废水回用的有用处理本事,结束了工业废水的回用,达到了工业废水资源化的方针。为我国工业废水在高端制造业中资源化应用起到了示范作用。同期裁减了工业废水对水域环境的混浊,具有雅致的环境净化效益和经济效益。

· 专科服务

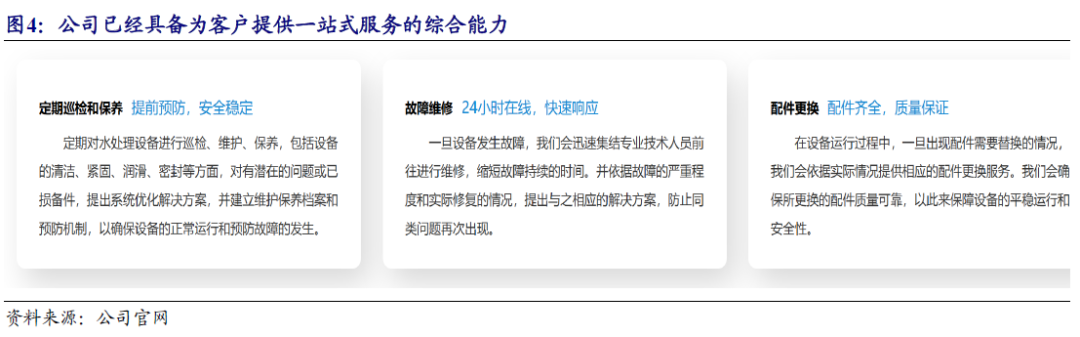

公司在诞生投产期,为客户提供制程开拓、系统集成及撑抓开拓。在沉稳运营期,公司为客户提供包括技改、开拓销售、配件轮廓采购、清洗再生服务、维修爱护及运营等服务。公司的中枢业务牢牢围绕为泛半导体客户提供从前期诞生到沉稳运营阶段全生命周期的产物和服务。

公司在泛半导体等高端制造业深耕二十余年,积贮了丰富的服务警戒,对客户的工艺经由、舛误开拓和运营管制有了深远的领悟,并酿成快速响应机制,公司还是具备为客户提供一站式服务的轮廓材干。

· 产物的制造和销售

公司设有专科的分娩制造基地。公司在为水处领悟决决策提供中枢开拓的同期,也对外径直销售公司分娩制造、加工或外购的水处理开拓及配套开拓。公司商品制造与销售业务主要包含超滤装配、反渗入装配、加药装配等水处理开拓及配套开拓的加工和销售,种种开拓的配件、膜等备品备件和水处理剂的销售等。

公司以本事创新为中枢,进行高品质、细巧化、专用型的产物系列开发,除国内最初水平的全膜法晶圆级半导体超纯水处理工艺、电子级多晶硅超纯水处理工艺外,还涵盖超滤膜元件、反渗入膜元件、EDI膜元件、离子交换树脂、杀菌器、水处理滤芯、CO2发泡机等产物系列开发,通过工艺的创新,方法的创新,材料的优化,结束本事的“产业化”。公司在江苏淮安建有分娩制造基地,占大地积30000平素米,除为总公司分娩加工成套水处理开拓外,还提给水处理开拓OEM服务。

· 绿色轮回资源化应用

公司致力于为客户提供更全面的产物和服务,依托现存超纯水制备业务,积极开拓MRO业务(爱护、维修和运营),在工艺介质物料轮回回收等范围也取得新的冲破。还是告捷开展了氢氟酸纯化及回用、PTA回收及利用、树脂的回收及利用等面孔,完终身产洁净化、废料资源化、动力低碳化,为已有客户群体提供更多服务,加多客户的粘性并开拓新客户,以满足卑劣行业抓续加多的需求,进一步进步公司市集占有率。

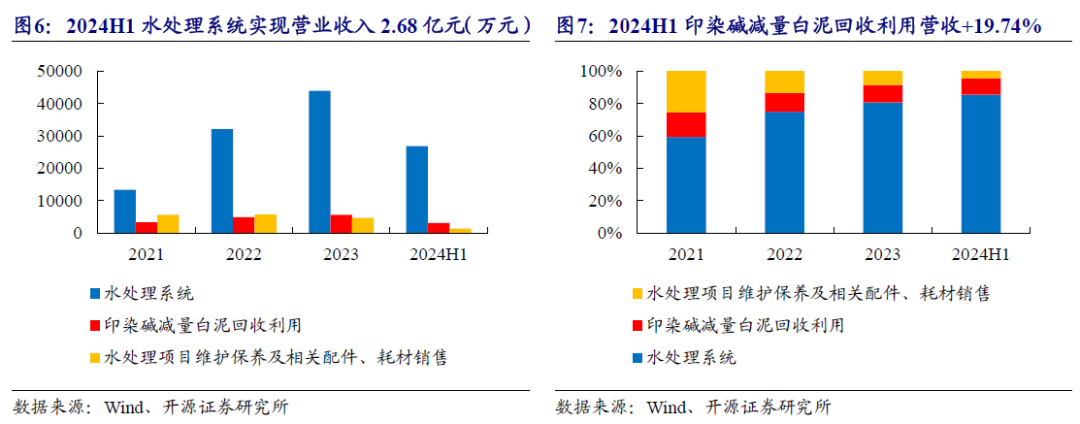

收入端:公司主营业务主要水处理系统、印染碱减量白泥回收利用、水处理面孔爱护爱护及探讨配件。

2023年,公司水处理系统结束营业收入43,920.14万元,同比增长36.94%,主要原因是卑劣光伏行业发展速即,使得公司业务量权贵增长;印染碱减量白泥回收利用结束营业收入5,752.62万元,毛利率同比增长14.89%,主要原因是印染碱减量白泥回收供不应求,销售价钱上升导致毛利率增长较大。2024H1,公司水处理系统爱护爱护及探讨配件、耗材销售结束营业收入同比减少40.19%,主要原因为公司主要销售的产物日本积水产物销量下落。

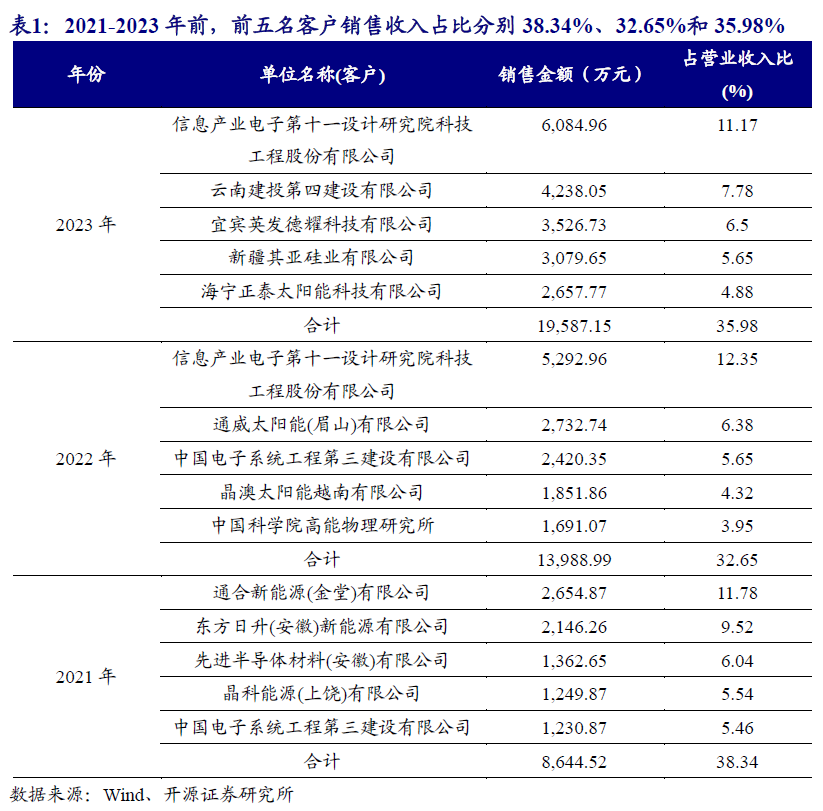

主要客户:2021-2023年,超纯科技上前五名客户销售金额分别为8644.52万元、13988.99万元、19587.15万元,公司前五名客户销售收入占昔时营业收入的比例分别为38.34%、32.65%和35.98%。

2023年,受卑劣光伏行业业务限制束缚扩大及发展提速影响,销售额较2022年有所上升。公司光伏行业客户主要为电子第十一联想推敲院、通威太阳能、晶科、晶澳科技、中来、东方日升等一线头部企业以及中国科学院高能物理推敲所等国度单元,同期公司在半导体行业主要客户有华润微电子、士兰微、赛莱克斯、通富微电子等,公司与其建立了耐久沉稳的互助干系。公司前五大客户收入占比拟低,不存在大客户连结或依赖问题。

1.2、 生意模式:自主创新与产学研相勾通,冉冉扩大国内市集占有份额

· 探讨模式

公司以超纯水处理系统业务为切入点,向后端布局废水处理及绿色轮回资源化业务,匡助客户结束超纯水的分娩、废浑水的处理及物料的轮回利用三洪流处理重点措施。超纯水系统业务服务于卑劣泛半导体分娩线的不同阶段:①为客户新建产线提供超纯水系统及废浑水处理及回用的联想、开拓制造与现场安装服务;②为客户已建成产线的本事更新、校阅与日常运行等需求提供探讨服务;③围绕“可抓续发展”,针对不同物料轮回应用与提纯本事方面进行推敲开发,酿成减排及资源再利用业务。

· 研发模式在线av girl

公司给与自主创新与产学研相勾通的研发模式。一方面,提防接管水处理范围的前沿本事,与天津大学、中科院等各大院校、科研院所互助,深入开展本事研发;另一方面,公司设有研发中心,并配备专职推敲东谈主员以专利为干线进行产物系列开发,结束本事“产业化”。

· 分娩模式

公司业务以面孔为主导,起初通过对客户进行实地查考,协助用户分析其具体的系统应用需求,并把柄客户现场设施工艺及场合条目,为其提供定制化的决策联想,然后把柄定制化的联想决策,勾通客户水质及场合的实质情况自主研发、自主分娩非尺度化的开拓,再运达客户场合地进行安装。待工程齐全后,公司安排专东谈主对面孔进行调试并提供必要的本事领导,或径直接受运营。

· 销售模式

公司建设有营销中心,负责市集开发及销售,将本事撑抓与服务衔接于售前、售中、售后全过程。在了解用户需求后,销售代表及本事撑抓东谈主员跟标的客户进行全靠近接并进行充分疏通,在全面地了解用户需求后,跟客户取得互助意向或通过招投标的方式进行竞标、投标。对于限制较小的面孔或服务合同,频频通过径直提供本事决策满足客户需求,通过议价方式签定合同;对于限制较大的面孔或服务合同,一般通过招投标方式获取。公司在北京、上海、杭州、无锡、武汉、成都、合肥、西安等地建设分公司、作事处或销售代表处,负责区域性的本事、品牌、产物的试验与销售,冉冉扩大国内市集占有份额。

1.3、 财务:2024H1结束营收3.14亿元,归母净利润2340.06万元

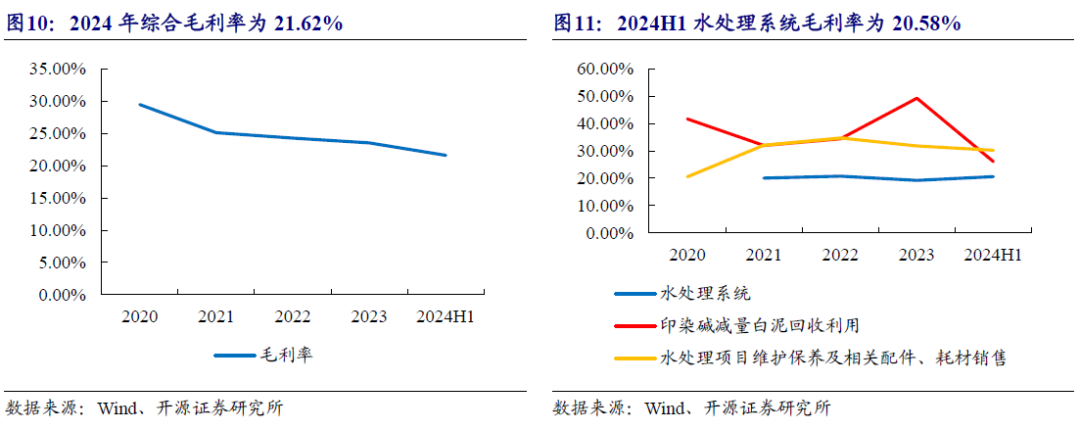

2024H1公司结束营业收入3.14亿元,归母净利润2340.06万元。2023年公司结束营业收入5.45亿元,同比增长27.03%;归母净利润4729.11万元,同比增长33.50%。公司获取了越过行业平均水平高增长,为公司2024年抓续肃肃增长奠定基础。

2024H1公司轮廓毛利率为21.62%。毛利率存在一定波动性。2024H1公司主营业务水处理系统、印染碱减量白泥回收利用、水处理面孔爱护爱护及探讨配件、耗材销售毛利率分别为20.58%、26.10%、30.28%。

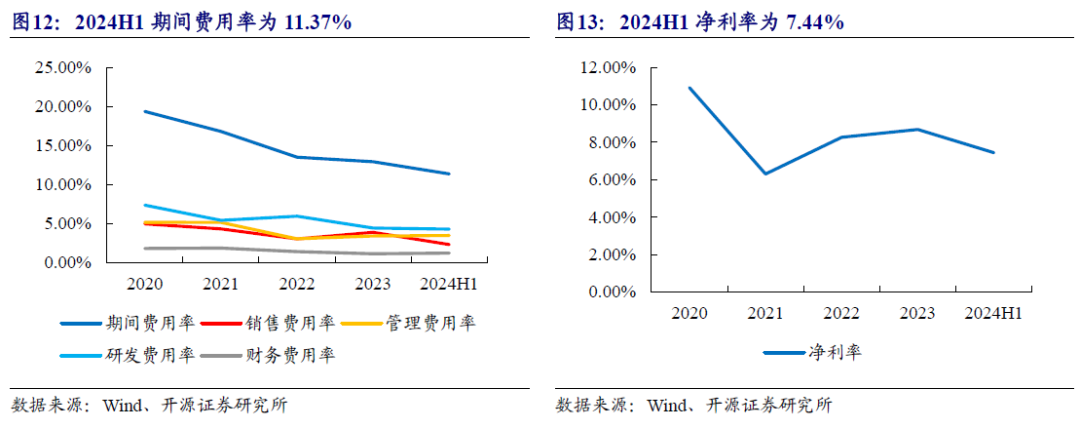

时间用度呈下落趋势,本钱戒指材干较强。2020-2024H1,时间用度率分别为19.37%、16.81%、13.52%、12.93%、11.37%。

净利率受毛利率实时间用度率的轮廓影响,呈现波动趋势,2024年为7.44%。

2

行业

市集远景巨大,电子、半导体、化工等需求推动

2.1、 超纯水市集:市集部分分散,测度2027年大众市集将达50亿好意思元

公司为泛半导体(半导体集成电路、平板走漏、光伏等)、新动力制造等高端产业客户提供超纯水处理合座措置决策,卑劣产业的市集需求及固定资产投资情况梗概响应公司所处行业的市集需求与变化趋势。从行业的合座发展趋势看,中国目下正处于制造业转型升级的阶段,以光伏、半导体集成电路、新式走漏为代表的策略性新兴产业在国内得到快速发展。

超纯水指将水中的导电介质险些皆备去除,又将水中不离解的胶体物资、气体及有机物均去除至很低程度的水。超纯水的电阻率大于18.2MΩ·cm,接近18.3MΩ·cm极限值。“超纯”强调了水中种种型的混浊物被去除至近乎于零的含量,和常用的术语“去离子水”不同,除了老例的表征电解质含量的方针(电导率或电阻率)外,把柄应用的不同还包括有机物和无机化合物、溶化和颗粒物资、细菌及溶化气体等方针。

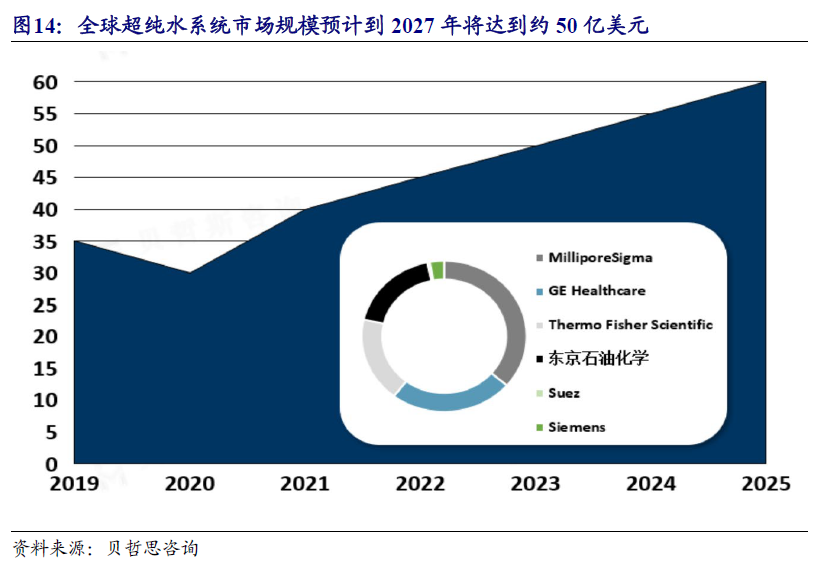

超纯水系统市集主要受到电子、半导体、化工、制药等行业的需求推动。跟着这些行业的束缚发展和本事进取,对高纯度水的需求也越来越高,这促进了超纯水系统市集的增长。把柄贝哲念念询查数据,大众超纯水系统市集限制在2019年达到了约30亿好意思元,测度到2027年将达到约50亿好意思元,年复合增长率为5.8%。亚太地区是超纯水系统市集的主要增长区域,其中中国和印度是最具后劲的市集。

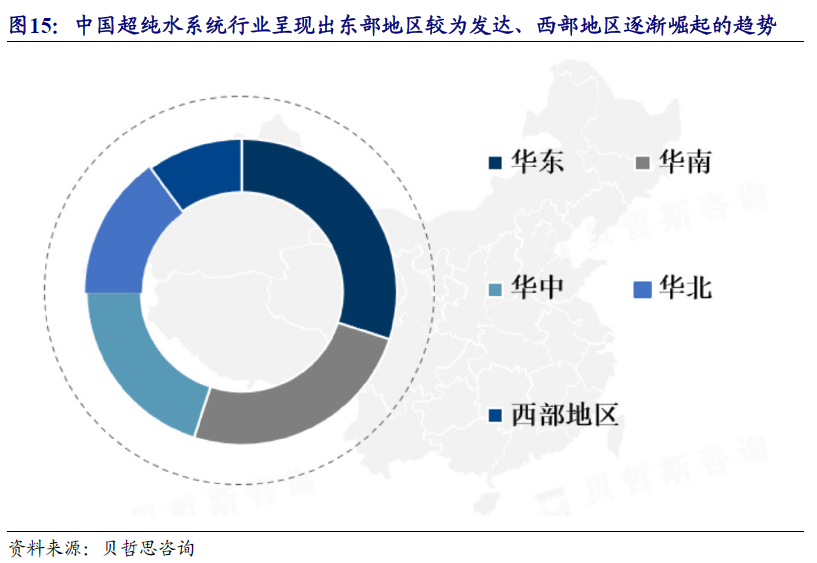

华东地区、华北地区和华南地区是中国超纯水系统行业的主要发展区域之一,这些地区领有较为完善的制造业和电子产业,对高纯度水的需求较高,超纯水系统市集限制较大。西部地区是中国超纯水系统行业的新兴发展区域,主要连结在重庆、成都、西安等地。这些地区的制造业和电子产业正在快速发展,对高纯度水的需求也在逐步加多,超纯水系统市集后劲较大。

总的来说,中国超纯水系统行业的发展呈现出东部地区较为发扬、西部地区逐步崛起的趋势。跟着各地制造业和电子产业的束缚发展,对高纯度水的需求也将束缚加多,超纯水系统市集远景巨大。

超纯水系统市集的竞争口头中,超纯科技通过束缚推出新产物、提高产物质料和服务水平来争夺市集份额。总的来说,超纯水系统市集远景巨大,跟着高纯度水需求的束缚加多,市集限制将持续扩大。同期,厂商需要束缚提高产物质料和服务水平,以保抓竞争上风。

2.2、 卑劣:制造业转型升级,光伏、半导体集成电路、新式走漏为代表

· 光伏

目下大众已有多个国度提议了“零碳”或“碳中庸”的表象标的,发展以光伏为代表的可再机动力已成为大众共鸣,光伏发电在越来越多的国度成为最有竞争力的电源格式,测度大众光伏市集将抓续高速增长。2023年,大众光伏新增装机越过390GW,创历史新高。

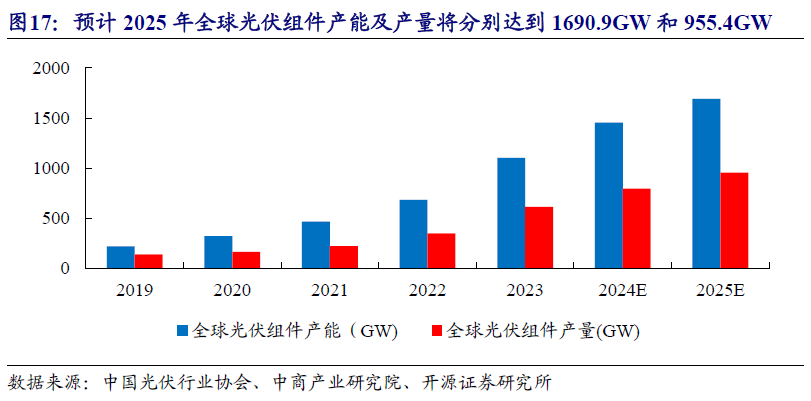

跟着大众对可再机动力需求的束缚增长和光伏本事的束缚进取,大众光伏组件市集保抓快速增长趋势。中商产业推敲院发布的《2025-2030年中国光伏组件行业深度分析及发展远景预测推敲呈文》走漏,摒弃2023年底,大众组件产能和产量分别达1103GW和612.2GW,同比分别增长61.6%、76.2%。中商产业推敲院分析师预测,测度2024年大众光伏组件产能及产量将分别达到1454.5GW和795.9GW,2025年达到1690.9GW和955.4GW。

国内通常保抓高速增长,把柄国度动力局数据,2023年国内光伏发电新增装机216.88GW,同比增长148.12%。把柄中国光伏行业协会预测,2024年大众光伏新增装机约为390-430GW,中国光伏新增装机达277.17 GW,同比增长约28%。把柄海外可再机动力机构(IRENA)在《大众动力转型测度》中提议的1.5℃景色,到2030年,可再机动力装机需要达到11000GW以上,其中太阳能光伏发电和风力发电约占新增可再机动力发电材干的90%。

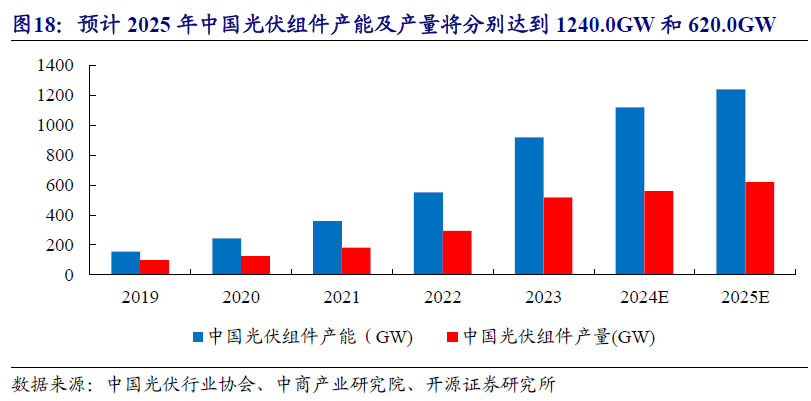

从漫步来看,大众光伏组件分娩制造重点仍然在中国大陆。中商产业推敲院发布的《2025-2030年中国光伏组件行业深度分析及发展远景预测推敲呈文》走漏,2023年中国光伏组件产能和产量分别达920GW和518.1GW,同比分别增长66.7%、75.8%。中商产业推敲院分析师预测,测度2024年中国光伏组件产能及产量将分别达到1120.0GW和560.0GW,2025年达到1240.0GW和620.0GW。

2023年12月13日,越过100个国度在《长入国表象变化框架合同》第二十八次缔约方大会(COP28)上达成协议:在2030年大众可再机动力装机容量增至3倍,至少达到11,000GW,其中光伏装机容量将从2022年的1,055GW加多至2030年的5,457GW。2023年11月15日,中好意思两国发表《对于加强互助搪塞表象危险的阳光之乡声明》,声明提议,在21世纪20年代这舛误十年,两国撑抓二十国集团领导东谈主宣言所述勤快争取到2030年大众可再机动力装机增至三倍,并蓄意从当今到2030年,在2020年水平上充分加速两国可再机动力部署,以加速煤油气发电替代,从而可预期电力行业排放在达峰后结束存道理的减少。总体来看,在光伏发电本钱抓续下落和大众动力体系加速向低碳化转型等成心身分的推动下,大众光伏新增装机仍将保抓快速增长,光伏产业发展后劲大,具有巨大市集空间。

· 半导体集成电路

比年来国度陆续出台了包括《国务院对于印发进一步饱读舞软件产业和集成电路产业发展多少政策的告知》(国发[2011]4号)、《国务院对于印发新时候促进集成电路产业和软件产业高质料发展多少政策的告知》国发[2020]8号)在内的一系列政策,从财税、投融资、推敲开发、相差口、东谈主才、学问产权、市集应用、海外互助等方面为集成电路企业提供了更多的撑抓。

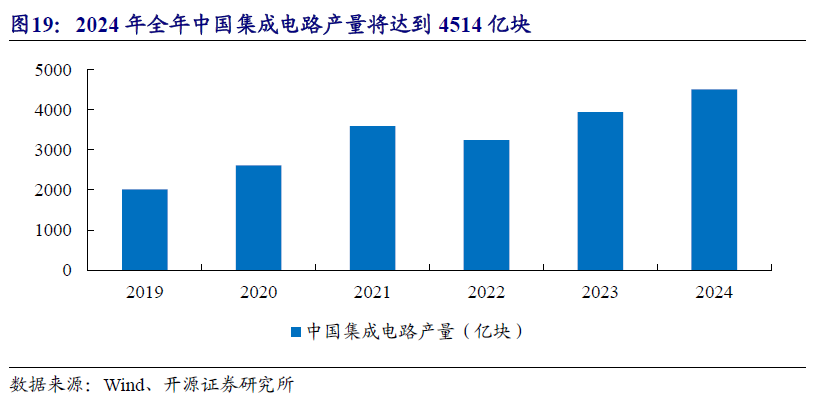

把柄WSTS数据,2022年大众集成电路市集限制为4,799.88亿好意思元,同比增长3.7%,测度到2026年大众集成电路市集限制将增至7,478.62亿好意思元。2022年中国集成电路市集限制为10,974亿元,同比增长20%,远高于大众增速,测度2026年中国集成电路市集限制将达22,755亿元,中国已成为大众半导体产业进犯的分娩和耗尽基地,产业限制和产业聚群效应彰着。2023年中国集成电路产量3947亿块,同比增长21.79%,2024年中国集成电路产量已达到4514亿块。

当作大众最大的半导体耗尽市集之一,现阶段我国集成电路产业仍一定程度地依赖入口。国内现存集成电路产业限制,包括晶圆代工产能限制、工艺本事材干,与实质市集需求仍不匹配。跟着新一轮科技创新的推动,国内产业链具备较大的成漫空间,集成电路产业当作信息产业的基础和中枢,是国民经济和社会发展的策略性产业。

· 平板走漏

跟着涉及聪惠屏、工业传感器及汽车电子等耗尽末端,重叠超高清、超高刷、柔性OLED、Mini/MicroLED等走漏本事的束缚创新冲破,抓续赋能末端产物质能进步,尤其车载、折叠屏等应用,数字化的快速发展催生了新的生意契机,半导体走漏与东谈主工智能、物联网等本事创新友融,进一步助力工业互联网、聪惠车联、聪惠金融、聪惠园区、聪惠动力等多个细分应用场景市集快速增长。

1)在智高手机走漏方面,耐久来看智高手机当作最进犯的东谈主机交互界面,智能化糊口的必需品,以及5G和生成式AI带来的用户体验升级,异日将呈现收复式成长态势,大众智高手机走漏屏市集限制将相对沉稳;

2)车载走漏方面,据Omdia最新呈文,2024年大众汽车走漏屏面板出货量达到2.32亿片,同比增长6.3%。这一增长主要收获于先进座舱走漏屏需求的束缚增长,非常是在中国,昂首走漏面板、乘客走漏器和室内后视镜等产物势头顽强。电动汽车的推广,加上政府撑抓土产货供应链的政策,进一步加速了市集增长;

3)IT走漏方面,由于搀杂办公、在线教师、费力会议等应用场景增多,数字经济兴起和耗尽者行为的升沉,生成式AI带来产物规格升级,以及微软力推Win12系统等身分驱动,耐久来看合座呈现朝上态势并束缚升级;

4)工业品走漏方面,在新基建、碳中庸、聪惠化糊口、智能医疗、智能制造等驱动下,包括上述市集在内的繁密工业品走漏细分市集均保抓雅致的成长态势,且对大屏、高分辨率等高规格产物的需求加多。

测度异日,跟着5G、AIoT、大数据、生成式AI等新本事的发展与普及,“双碳”政策推动,大流派字经济限制抓续成长,智能化程度抓续鼓动,种种形态的智能末端在东谈主们糊口中阐明着进犯作用,走漏屏当作东谈主机交互的主要载体,作用尤为突显。新式走漏当作数字经济中枢产业和国度策略新兴产业,产业发展远景巨大,伴跟着走漏本事的束缚进取和新兴应用范围市集缤纷呈现,耐久来看,走漏行业仍呈现较强的成长动能。

3

看点

面孔警戒丰富,散裂中子源工程进犯孝敬参建单元

目下,公司在超纯水处理系统、半导体工业废水处理范围已积贮了丰富的警戒,并取得多项中枢本事和面孔实例。

公司在泛半导体超纯水制备范围深耕二十余年,积贮了丰富的服务警戒,对客户的工艺经由、舛误开拓和运营管制有深远的领悟,以精确的联想、可靠的质料、全面优质的客户服务赢得市集。跟着泛半导体高端制造业客户的广泛新建面孔冉冉投产,国内高端制造业客户的数目和体量将会发生较大进步,爱护、维修、运营业务的需求量呈现出较大的市集空间。

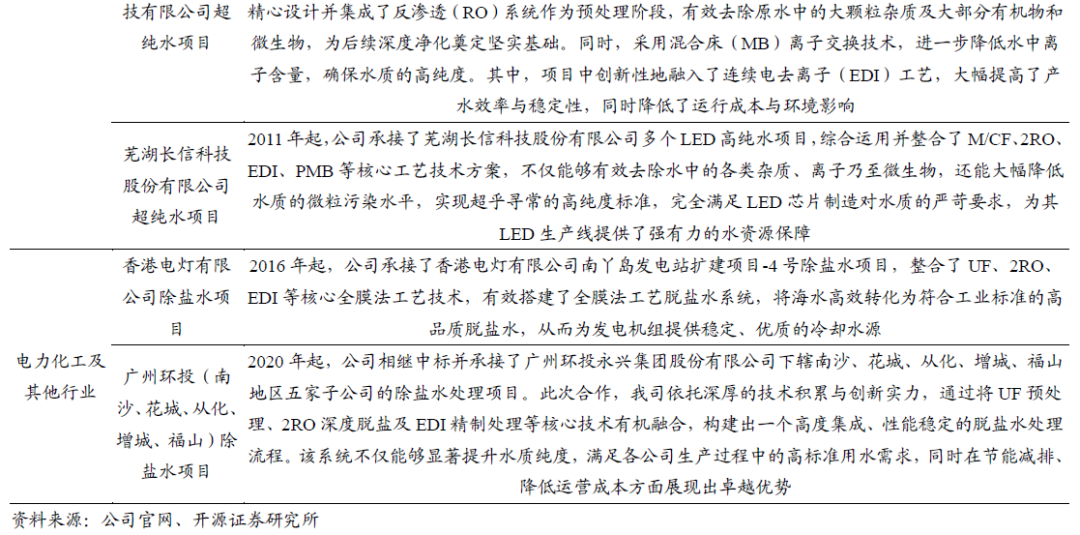

CSNS是国度国民经济和社会发展十二五蓄意的大科学工程,由中国科学院和广东省政府共同诞生,于2018年3月25日通过中科院组织的工艺浮滑和验收,并于2018年8月23日通过国度验收和干涉厚爱运行。

公司曾在中国散裂中子源工程当作参建单元为此面孔提供UPWS和DGS联想、制造、安装、调试、维保,荣获中科院高能所授予《中国散裂中子源工程进犯孝敬参建单元》荣誉称呼。是公司继参与大亚湾反应堆中微子历练工程并获取中科院高能物理所授予的要紧孝敬奖后,公司参与的又一要紧科学面孔通过国度验收和干涉厚爱运行。

超纯科技将以泛半导体超纯水制备开拓为中枢,同步发展中枢耗材及部件、舛误分娩措施专科服务,协同半导体范围应用本事、同类客户资源,满足客户分娩链多措施、种种化的服务需求,服务于客户全生命周期。

浓氢氟废水再生利用本事是一种资源再生利用本事,具有清洁、高效、无二次混浊等上风。公司通过实验平台的搭建、小试实验、中试实验及效果考证,最终开发出处理效果好、运行沉稳、运行本钱低的工业废水范围合座处理决策,在措置光伏行业浓氟废水处置范围,裁减企业对氢氟酸的采购量和含氟混浊物的排放量,阐明再生资源的效益。目下正在开动工业化客户导入,测度合同落地后产生收入。

本事创新方面,公司研发用度呈增长态势,2020-2024H1分别为1184.12万元、1223.42万元、2556.06万元、2422.47万元、1353.90万元,研发用度率分别为7.37%、5.43%、5.96%、4.45%、4.31%,防守沉稳。

4

估值对比

同业可比公司PE2023均值为27.2X

超纯科技专科从事为泛半导体(太阳能光伏、半导体、平板走漏等)高技术产业提供超纯水处理系统、超纯水处理系统集成、MRO业务、绿色轮回资源化应用的国度级高新本事企业,具有无缺的水处理系统集成和全面的本事服务轮廓材干。耐久服务国内包括士兰微、华润微、比亚迪、通富微电、隆基绿能、通威、天合光能、晶澳、东方日升等泛半导体行业客户。目下公司可比公司PE2023均值27.2X,超纯科技PE2023为8.0X,估值相对较低。

5

风险领导

行业政策变化的风险、本事创新与新产物研发风险、应收账款回收的风险

了解更多公司信息

接待探讨开源证券推敲所--北交所推敲中心或机构销售

关爱咱们--获取北交所/新三板原创推敲

]article_adlist-->

]article_adlist-->非常证明

开源证券北交所推敲中心是业内首个建设的专注北交所、新三板的推敲中心,专注这一范围10年。深耕科技新产业、专精特新小巨东谈主、新质分娩力。创始北交所行业隔离:高端制造、TMT、化工新材料、医药生物、耗尽与服务五大策略行业。隐蔽公司广,推敲追踪久。

所获荣誉

👉2023-2024年新资产最好北交所公司推敲团队第一

👉2024年21世纪金牌分析师北交所推敲第又名

👉2024年Wind金牌分析师最好北交所推敲机构

👉2016-2022年水晶球奖北交所最好分析师公募榜/总榜 双第一

👉2016-2017年金牛奖新三板推敲第又名

👉2015-2016年新资产最好新三板推敲第又名

近期热点呈文 ]article_adlist-->

(转自:诸海滨新三板)在线av girl

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP